Der große Rahmen

Politische Zeitenwende verändert die Weltordnung

Nach knapp drei Monaten der Präsidentschaft von Donald Trump ist die in unserem 2025 Outlook thematisierte extreme politische Unsicherheit sogar noch größer, als wir erwartet hatten. Nach der anfänglich positiven Reaktion der Märkte auf den Wahlsieg war es mit der Begeisterung angesichts einer wahren Flut von der neuen US-Regierung verhängter Zölle bald vorbei.

Auch ein klares Muster lassen die Zollentscheidungen von Präsident Trump nicht erkennen. Der Negativeffekt der aus dieser Zollpolitik resultierenden Unsicherheit ist ebenfalls nicht zu unterschätzen. Es gibt bereits erste Anzeichen dafür, dass sowohl die privaten Haushalte als auch die Unternehmen in den USA vorsichtiger werden.

Um die Verwirrung perfekt zu machen, hat das neu geschaffene Department for Government Efficiency Tausende von Jobs bei Bundesbehörden gestrichen, angeblich im Kampf gegen Betrug und Ineffizienz im Staatsapparat. Die Kettensägenmanier der neuen Regierung sorgt für zusätzliche Unsicherheit, die auf die gesamte Volkswirtschaft ausstrahlen könnte.

Gleichzeitig beobachten wir eine Kehrtwende in der Haltung der USA zu ihrer Rolle in der europäischen Sicherheitsarchitektur. Da man in Europa perspektivisch Zweifel an der Verlässlichkeit der Regierung in Washington hegt, lockern einige Ländern im Hinblick auf eine Erhöhung des Verteidigungsetats die Zügel in der Fiskalpolitik. Prominentestes Beispiel ist hier Deutschland.

Die EU will mit der Aktivierung der Ausweichklausel des Stabilitäts- und Wachstumspaktes zusätzlichen haushaltspolitischen Spielraum in einer Größenordnung von 650 Mrd. EUR für die Wiederaufrüstung schaffen. Auch zusätzliche Kredite in Höhe von weiteren 150 Mrd. EUR zur Finanzierung von Verteidigungsausgaben sind geplant.

Während es für die Weltwirtschaft Anfang 2025 nicht schlecht aussah, hat sich der kurzfristige Ausblick vor dem Hintergrund der jüngsten Entwicklung nun eingetrübt. Bei einem offenen Handelskrieg könnte das Weltwirtschaftswachstum unter 2,5 Prozent fallen. Damit wäre 2025 eines der wachstumsschwächsten Jahre seit Jahrzehnten.

Das Wachstum könnte sich danach jedoch wieder erholen (sofern der Handelskrieg nicht noch weiter eskaliert), wenn die Steuersenkungen in den USA Wirkung zeigen und in Europa massiv in Verteidigung und Infrastruktur investiert wird.

Abbildung 1: Aviva Investors’ growth projections (per cent)

Source: Aviva Investors, Macrobond. Data as of 3 April 2025.

Was hat dies für Implikationen für die Asset-Allokation?

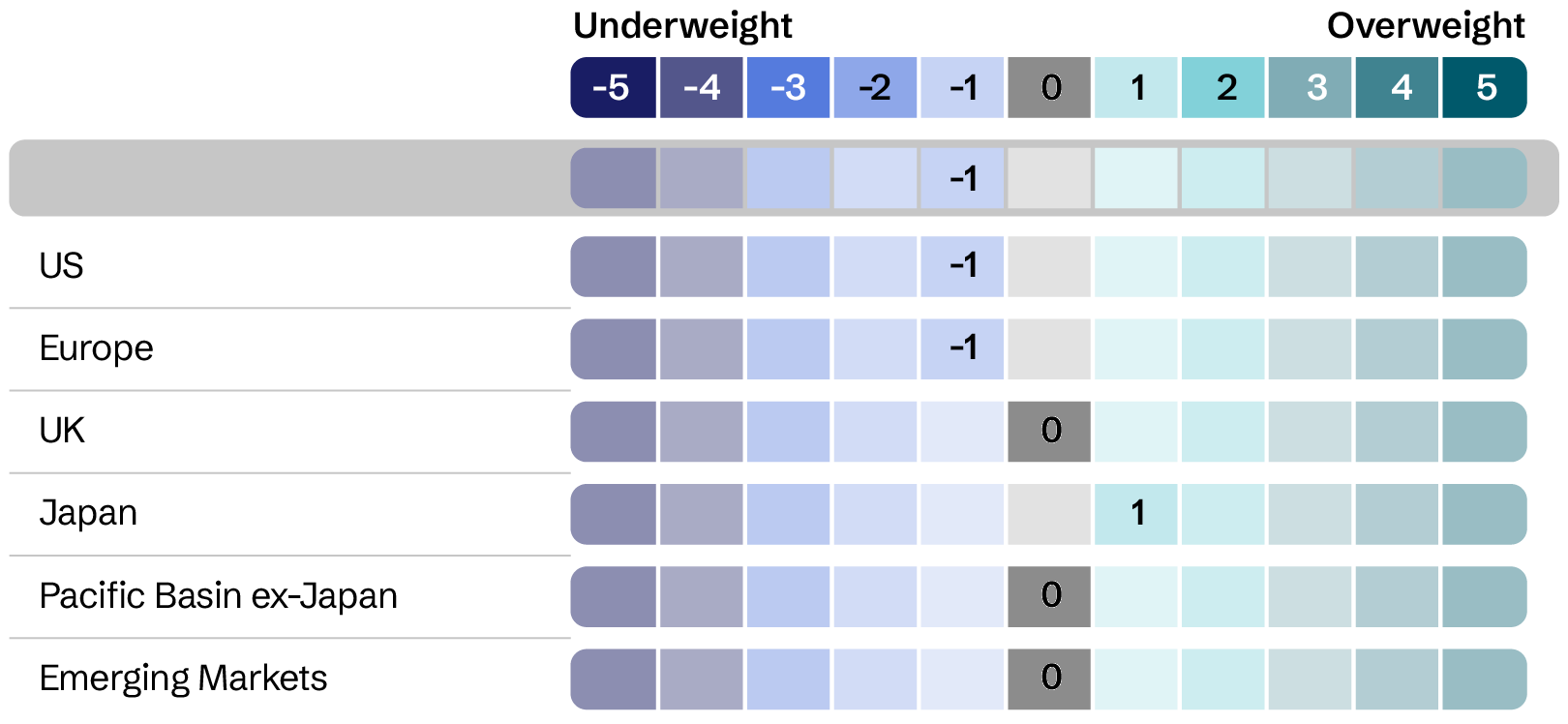

Aktien

Aktien stehen wir in Anbetracht des sich eintrübenden Ausblicks für den Welthandel reserviert gegenüber. Das Marktumfeld für Aktien ist wesentlich unsicherer als in den vergangenen zwei oder mehr Jahren. Bei einer Intensivierung des Handelskrieges besteht die Gefahr weiter sinkender Kurse.

Doch auch wenn sich das Gewinnwachstum bei schwierigeren gesamtwirtschaftlichen Rahmenbedingungen letztlich stark abschwächen könnte, handelt es sich dabei noch um ein hypothetisches Szenario. Sollten sich die Spannungen im Handelskonflikt allmählich legen, würden von der Gewinnentwicklung wahrscheinlich positive Impulse für Aktien ausgehen.

Auch wenn wir momentan vorsichtiger agieren, sind wir uns durchaus dessen bewusst, dass es im weiteren Jahresverlauf noch zu Steuersenkungen in den USA kommen und die Fed die Zinsen weiter senken könnte, was Rückenwind für risikoreiche Anlagen bedeuten würde.

Abbildung 2: Asset allocation – Equities

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

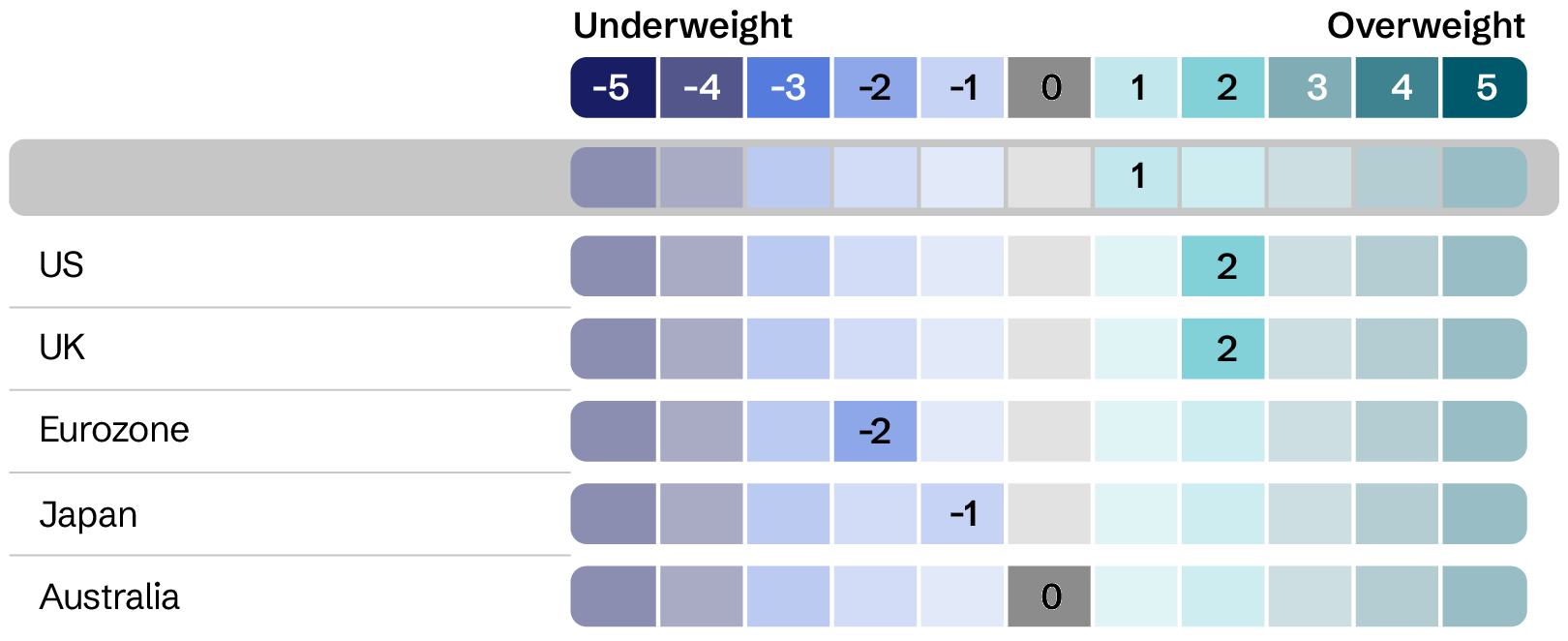

Staatsanleihen

Die großen Staatsanleihemärkte boten im bisherigen Jahresverlauf ein sehr gemischtes Bild. Während es für US-Staatsanleihen vor dem Hintergrund wachsender Skepsis in Bezug auf die Wirtschaftsentwicklung in den USA aufwärts ging, verzeichneten ihre europäischen Pendants angesichts der zu erwartenden starken Angebotsausweitung Verluste.

Wir sind am US-Anleihemarkt übergewichtet. Trotz des bisher robusten Wirtschaftswachstums in den USA lassen neue schwache Konjunkturdaten auf ein steigendes Rezessionsrisiko schließen. Mit Zöllen erhöht sich dieses Risiko zusätzlich.

In Europa hat Deutschland in der Haushaltspolitik eine 180-Grad-Wende vollzogen. In Kombination mit Entscheidungen auf EU-Ebene ist damit ein starker Anstieg des Emissionsvolumens in den kommenden Jahren zu erwarten. Ceteris paribus wird dies aller Wahrscheinlichkeit nach zu höheren langfristigen Anleiherenditen führen.

Mit Blick auf Großbritannien dürften Kurzläufer von einer schnelleren Absenkung der kurzfristigen Zinsen profitieren, als aktuell am Markt eingepreist.

Abbildung 3: Asset allocation – Government bonds

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

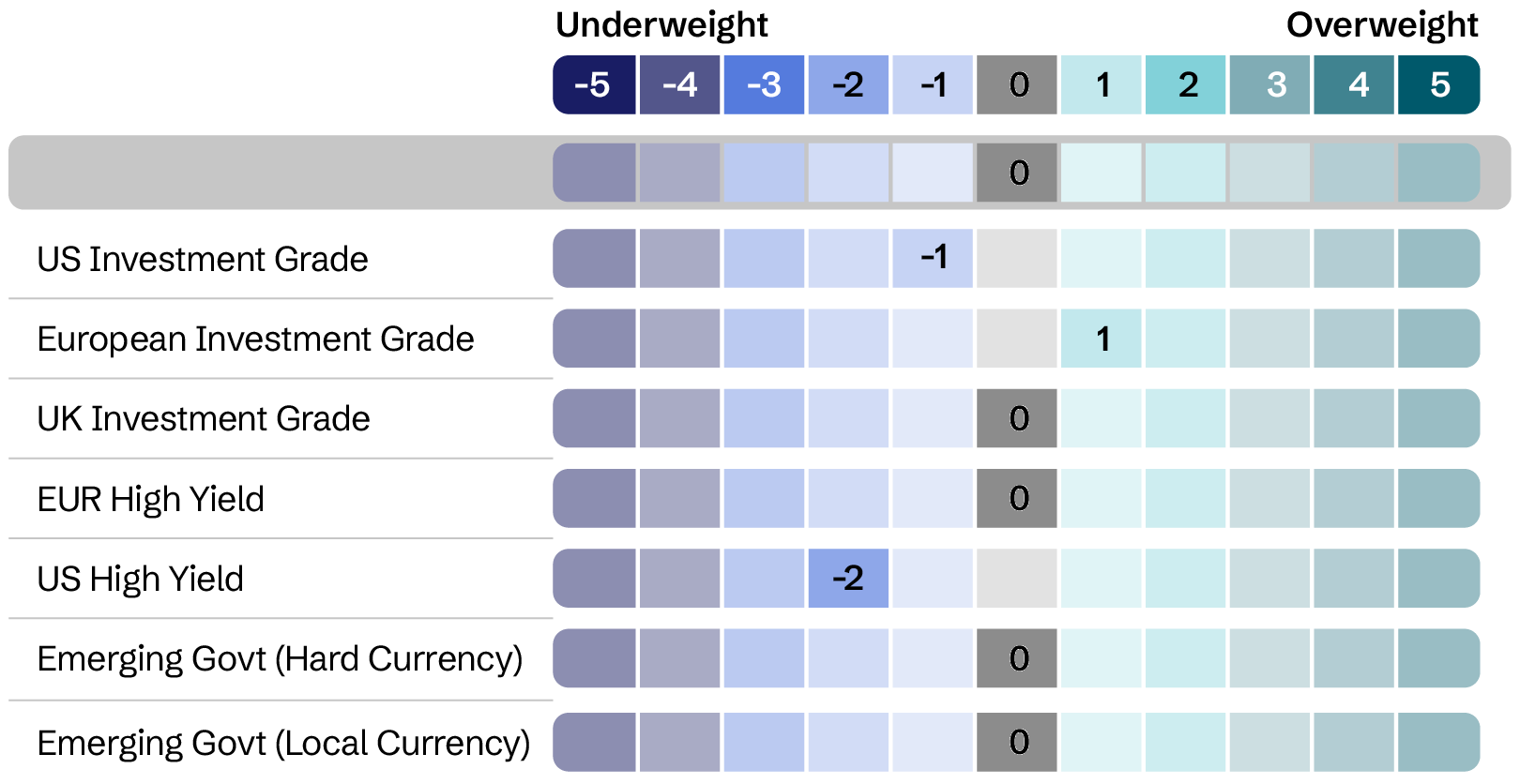

Unternehmensanleihen

Die Perspektiven für Unternehmensanleihen sehen wir skeptischer, da das Renditeplus gegenüber sichereren Staatsanleihen aus unserer Sicht in Anbetracht des höheren Risikos im historischen Vergleich zu gering ist. Wir sehen europäische Investment-Grade-Anleihen auf Outperformance-Kurs, favorisieren dabei aber defensivere Emittenten und Sektoren.

Unsere Skepsis wurzelt zum Teil in der Befürchtung, dass es bei einer weiteren Zuspitzung des Handelskonflikts zu einem Wachstumseinbruch kommen könnte. Es besteht die Gefahr, dass die Unsicherheit länger anhält und sich aus den US-Zöllen durch entsprechende Gegenreaktionen eine Zollspirale entwickelt.

Abbildung 4: Asset allocation – Credit

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

Die vier wichtigsten Anlagethemen

1. Trump 2.0: Konfrontationskurs in der Innen- und Handelspolitik

Der Handelskrieg hat begonnen. Auch wenn dieser erst mit einer gewissen zeitlichen Verzögerung voll auf die Volkswirtschaften und Unternehmensgewinne durchschlagen wird, ist eine konjunkturelle Abkühlung damit praktisch vorprogrammiert. Bei den Effekten zweiter Ordnung ist u. a. mit Konsum- und Investitionszurückhaltung zu rechnen. Wie stark diese ausfallen und wie lange sie anhalten werden, ist jedoch ungewiss. Die betroffenen Länder werden mit Vergeltungsmaßnahmen reagieren.

Bei einer stärker protektionistischen Ausrichtung der US-Politik werden aller Wahrscheinlichkeit nach Verbündete auf Abstand gehen und die US-Wirtschaft Schaden nehmen und Wohlfahrtsverluste erleiden, während das Steueraufkommen nur geringfügig steigt. Flächendeckende Zölle können als negativer Angebotsschock betrachtet werden, der auf Dauer zu Preissteigerungen führt und das Potenzialwachstum einer Volkswirtschaft insgesamt sinken lässt.

Abbildung 5: Effective tariff rate has risen ten-fold under the new US administration

Source: Aviva Investors, Macrobond. Data as of 3 April, 2025.

2. Solidarität und Eigenverantwortung lösen die regelbasierte Ordnung ab

Der Kurswechsel der USA unter der neuen Regierung, die bereit ist, mit Staaten wie Russland zu verhandeln, und offene Kritik an Europa übt, hat viele Verbündete dazu veranlasst, ihre Position neu zu bestimmen.

Viele Länder wollen militärisch unabhängiger werden, eine Entwicklung, welche die USA kaum begrüßen dürften. Auch Unternehmen des Privatsektors könnten ihre Optionen prüfen, Verträge mit US-Firmen zu kündigen. Am stärksten wird man in Europa umsteuern, wo man in einer konzertierten Aktion um eine Reduzierung der Abhängigkeit von den USA und eine Beilegung der inneren Konflikte und Querelen bemüht ist und Ausgaben in einer Größenordnung plant, die man bisher ins Reich der Fantasie verwiesen hätte.

Abbildung 6: Current defence spending in the EU (2024E) (per cent of current GDP)

Source: Aviva Investors, NATO, Macrobond. Data as of 31 March 2025.

3. Harte Zeiten für die Tech-Revolution

In den letzten Jahren hat es bei Investitionen in künstliche Intelligenz einen Boom gegeben, der an die dot-com-Blase der 1990er Jahre erinnert. Trotz dieses Hypes stehen wir noch ganz am Anfang dieses „Goldrausches“ und erleben gerade einmal die erste Korrektur, der fraglos noch einige folgen werden.

Der Input für erfolgreiche Modelle ist teuer. Es werden dafür Unmengen von Chips und Daten und enorm viel Energie benötigt.

Als ein chinesisches KI-Start-up, DeepSeek, Anfang 2025 eine neue KI-App auf den Markt brachte, löste dies aus zwei Gründen Schockwellen aus: Zum einen bröckelte damit plötzlich die amerikanische Dominanz, und zum anderen stellten die angeblichen Effizienzgewinne Annahmen zur Nachfrage nach Halbleitern (und damit auch zur Gewinnentwicklung bei diesen Unternehmen) in Frage.

Doch rasanter technologischer Fortschritt ist grundsätzlich disruptiv. Schätzungen dazu, wann sich die erforderlichen Investitionen in der Größenordnung mehrerer hundert Milliarden in Umsätzen und Gewinnen niederschlagen werden, gehen weit auseinander. Der Wettbewerb wird erbittert geführt werden, und es wird Gewinner und Verlierer geben. Optimistischen Prognosen zufolge ist im Bereich KI in den nächsten Jahren mit einem sprunghaften Umsatzanstieg zu rechnen. Die Perspektiven scheinen rosig, sind aber mit Fragezeichen behaftet.

Abbildung 7: Even optimists see AI-related costs exceeding revenues for some years ($)

Source: Aviva Investors, Morgan Stanley Research. Data as of 31 March 2025.

4. Asynchrone Geldpolitik aufgrund von Divergenzen in der Wirtschaftsentwicklung

Dieses Thema hat im Laufe der letzten Monate eine neue Wendung genommen, da die Forward Guidance von Zentralbanken, welche die Zinszügel nach massiven Zinserhöhungen wieder gelockert hatten, aufgrund der herrschenden Unsicherheit im Großen und Ganzen bald schon Makulatur war.

Die Kerninflation und andere Messgrößen für den Preisauftrieb zeigen steigende Tendenz, und der langfristige Effekt der Zölle ist schwer abzuschätzen. Auch wenn kurzfristig mit Preissteigerungen zu rechnen ist, liegen die längerfristigen Auswirkungen aufgrund der potenziellen Negativeffekte für die Wirtschaftsentwicklung und die Währung einzelner Ländern nicht unbedingt klar auf der Hand. Vor diesem unsicheren Hintergrund sehen wir Chancen für Anleger, an den Anleihe- und Devisenmärkten mit Relative-Value-Transaktionen Gewinne zu erzielen.

Abbildung 8: Inflation is more stable, but above target and heterogeneous (per cent)

Source: Aviva Investors, Macrobond. Data as of 3 April 2025.

House View lesen

House View Q2 2025

Zoll-Turbulenzen, harte Zeiten für die Tech-Branche, geopolitische Umwälzungen und Divergenzen in der Geldpolitik finden alle ihren Niederschlag in unseren Einschätzungen zur Anlageallokation in diesem Quartal – mehr dazu in unserem neuesten House View.

Webcast: House View Q2 2025

Melden Sie sich jetzt für unseren House View Q2 2025-Webcast mit Peter Smith, Senior Investment Director, als Host im Gespräch mit Vasileios Gkionakis, Senior Economist, und Harriet Ballard, Portfolio Manager, über die neuesten wirtschaftlichen Entwicklungen und deren Auswirkungen auf die Anlageallokation an.

Über House View

Das House View-Dokument von Aviva Investors ist eine umfassende Zusammenstellung von Ansichten und Analysen der wichtigsten Anlageteams.

Das Dokument wird vierteljährlich von den Anlageexperten von Aviva Investors erstellt und vom Investment Strategy Team überwacht. Zweimal jährlich halten wir ein House View Forum ab, bei dem die wichtigsten Themen und Argumente vorgestellt, diskutiert und erörtert werden. Die Genese des House View ist ein Gemeinschaftsprojekt - allen Beteiligten sind die Schlüsselthemen und die wichtigsten Aspekte der Prognose bekannt. Jeder hat das Recht, sich zu beteiligen, und alle werden dazu ermuntert. Ziel ist es, sicherzustellen, dass sich alle Teilnehmer grundlegend mit den Gedankengängen der anderen Teilnehmer auseinandersetzen und zwischen den Teams ein breiter Konsens über die wichtigsten Aspekte des Berichts erreicht werden kann.

Das House View-Dokument dient vor allem zwei Zwecken: Erstens bietet seine Ausarbeitung einen umfassenden und zukunftsweisenden Rahmen für die Diskussion zwischen den Anlageteams. Zweitens bietet es uns die Möglichkeit, unsere Gedanken zu teilen und den Betroffenen die Gründe für unsere wirtschaftlichen Ansichten und Anlageentscheidungen zu erklären.

Nicht jeder wird mit allen Annahmen und Schlussfolgerungen einverstanden sein. Niemand kann die Zukunft hundertprozentig vorhersagen. Der Inhalt dieses Berichts stellt jedoch die beste kollektive Beurteilung des aktuellen und zukünftigen Anlageumfelds durch Aviva Investors dar.

House View-Autoren

Michael Grady

Head of Investment Strategy and Chief Economist

David Nowakowski

Senior Strategist, Multi-Asset & Macro

Joao Toniato

Head of Global Equity Strategy

Vasileios Gkionakis

Senior Economist & Strategist

House View-Archive

House View: 2025 Outlook

House View Q4 2024

House View Q2 2024

Wichtige Informationen

DIES IST EINE MARKETINGMITTEILUNG

Soweit nicht anders angegeben, stammen alle Informationen von Aviva Investors Global Services Limited (AIGSL). Sofern nicht anders angegeben, sind alle Ansichten und Meinungen jene von Aviva Investors. Die Aussagen garantieren keine Gewinne aus Geldanlagen, die von Aviva Investors verwaltet werden, und sind nicht als Anlageempfehlungen zu verstehen. Die aufgeführten Informationen wurden aus für zuverlässig befundenen Quellen bezogen, jedoch nicht auf unabhängige Weise von Aviva Investors geprüft und ihre Richtigkeit kann nicht garantiert werden. Die frühere Wertentwicklung ist kein Anhaltspunkt für die zukünftige Performance. Der Wert und die Erträge von Anlagen können sowohl steigen als auch fallen und unter Umständen erhält ein Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Alle Angaben in diesem Material, einschließlich Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte, sind als Rat oder Empfehlung jedweder Art gedacht und sollten nicht als solche ausgelegt werden. Bei den angegebenen Daten kann es sich um Hypothesen oder Prognosen handeln, die bei veränderten Marktbedingungen möglicherweise nicht eintreten werden und die keine Garantie für zukünftige Ergebnisse darstellen. Dieses Material stellt keine Empfehlung zum Kauf oder Verkauf einer Anlage dar.

Die hier enthaltenen Informationen dienen lediglich der allgemeinen Orientierung. Alle Personen im Besitz dieser Informationen sind selbst dafür verantwortlich, sich über die geltenden Gesetze und Bestimmungen in den einschlägigen Rechtsordnungen zu informieren und diese zu befolgen. Die hier enthaltenen Informationen stellen weder ein Angebot noch eine Aufforderung in Rechtsordnungen oder an Personen dar, in denen oder an die ein solches Angebot oder eine solche Aufforderung rechtswidrig wäre.

In Europa wird dieses Dokument von Aviva Investors Luxembourg S.A. herausgegeben. Eingetragener Geschäftssitz: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburg. Beaufsichtigt durch die Commission de Surveillance du Secteur Financier. Ein Unternehmen der Aviva-Gruppe. Im Vereinigten Königreich herausgegeben von Aviva Investors Global Services Limited, eingetragen in England unter der Nr. 1151805. Eingetragener Geschäftssitz: 80 Fenchurch Street, London, EC3M 4AE. Zugelassen und beaufsichtigt durch die Financial Conduct Authority. Firmenreferenznr. 119178. In der Schweiz wird dieses Dokument von Aviva Investors Schweiz GmbH herausgegeben.

In Singapur wird dieses Material durch eine Vereinbarung mit Aviva Investors Asia Pte. Limited (AIAPL) für die Verteilung ausschließlich an institutionelle Anleger ausgegeben. Bitte beachten Sie, dass AIAPL keine unabhängige Recherche oder Analyse bezüglich Inhalt oder Erstellung dieses Materials betreibt. Empfänger dieses Materials müssen AIAPL hinsichtlich aller Angelegenheiten, die sich aufgrund von oder in Zusammenhang mit diesem Material ergeben, kontaktieren. AIAPL, eine nach dem Recht Singapurs gegründete Gesellschaft mit der Registernummer 200813519W, verfügt über eine gültige Capital Markets Services Licence für die Durchführung von Fondsverwaltungsaktivitäten gemäß dem Securities and Futures Act 2001 und gilt als Asian Exempt Financial Adviser im Sinne des Financial Advisers Act 2001. Eingetragener Geschäftssitz: 138 Market Street, #05-01 CapitaGreen, Singapore 048946. Diese Werbeanzeige oder Publikation wurde nicht von der Währungsbehörde von Singapur geprüft.

In Kanada und den Vereinigten Staaten wird dieses Material von Aviva Investors Canada Inc. („AIC“) herausgegeben. AIC ist bei der Ontario Securities Commission als Commodity Trading Manager, Exempt Market Dealer, Portfolio Manager und Investment Fund Manager registriert. AIC ist außerdem in allen kanadischen Provinzen als Exempt Market Dealer und Portfolio Manager sowie ggf. in bestimmten anderen anwendbaren Provinzen als Investment Fund Manager registriert. In den Vereinigten Staaten ist AIC als Investment Adivser bei der U.S. Securities and Exchange Commission sowie als Commodity Trading Adviser bei der National Futures Association registriert.

Der Name „Aviva Investors“ bezieht sich in diesem Material auf die globale Organisation aus verbundenen Vermögensverwaltungsgesellschaften, die unter dem Namen Aviva Investors agiert. Jede mit Aviva Investors verbundene Gesellschaft ist eine Tochtergesellschaft von Aviva plc, einem börsennotierten multinationalen Finanzdienstleistungsunternehmen mit Sitz im Vereinigten Königreich.

AIQ Investment Thinking

Unsere Sichtweise zu wichtigen Themen, die sich auf die globale Anlagelandschaft auswirken.