La estrategia Multi-Strategy Target Return de Aviva Investors ha celebrado recientemente su décimo aniversario. Sus gestores explican por qué su estrategia ha triunfado donde otras han fracasado, las lecciones que han aprendido y los motivos por los que ha dado sus frutos una revisión radical de su proceso de inversión realizada en 2018.

Lea este artículo para comprender:

- Por qué han mejorado los resultados de la estrategia AIMS Target Return, que celebra su décimo aniversario.

- Las medidas que se tomaron del 2018 en adelante a fin de aumentar la resiliencia.

- Las razones por las que los gestores creen que su experiencia y adaptabilidad deberían brindar a los inversores la confianza de que este cambio se mantendrá.

En el reino animal, la capacidad de adaptación a entornos adversos es crucial para sobrevivir. Pensemos en el pulpo, al que le crece un nuevo tentáculo si alguno se le daña. Otro ejemplo podría ser el ajolote, un anfibio translúcido que habita en cuevas y que puede regenerar extremidades enteras, tanto huesos como músculos.

Esto no solo demuestra resiliencia, sino también lo que el autor y analista de riesgos Nassim Nicholas Taleb denomina antifragilidad. Este concepto se refiere a sistemas u organizaciones que pueden soportar condiciones desfavorables, al igual que son capaces de fortalecerse y volverse más robustos gracias a estas pruebas de estrés.

Los mismos principios se aplican en el mundo financiero, donde los entornos de mercado difíciles pueden poner a prueba las carteras y las habilidades de sus gestores. Durante la década transcurrida desde su lanzamiento en 2014, la estrategia Multi-Strategy Target Return (AIMS TR) de Aviva Investors ha superado una serie de escenarios de mercado complicados (entre ellos, las dramáticas consecuencias de la pandemia de COVID-19 y el posterior ciclo de subidas de tipos sin precedentes entre 2022 y 2024) y, si bien no siempre ha resultado sencillo, se ha fortalecido.

“Los inversores deberían centrarse en aquellas estrategias que hayan resistido al paso del tiempo a lo largo de distintos periodos”, afirma Peter Fitzgerald, director general de inversiones en multiactivos y macro de Aviva Investors y gestor de AIMS TR. “La experiencia y la capacidad de admitir errores y adaptar el proceso en consecuencia son factores muy relevantes”.

En este entorno, es crucial construir carteras diversificadas en cuanto a riesgos, flexibles y capaces de preservar el capital en condiciones de mercado variables.

Esta trayectoria puede resultar especialmente útil en el entorno macroeconómico actual, en el que abunda la incertidumbre. Aunque se espera que los bancos centrales flexibilicen sus políticas monetarias en los próximos meses, es probable que existan divergencias entre las principales economías. Además, si bien podría ocurrir que los tipos se mantuvieran en niveles más elevados que tras la crisis financiera mundial, el aumento del riesgo geopolítico y la continua desglobalización pueden lastrar los esfuerzos de los bancos centrales por reducir la inflación.

En este entorno impredecible, es más importante que nunca construir carteras diversificadas en cuanto a riesgos, flexibles y capaces de preservar el capital en condiciones de mercado variables. Con el tiempo, nos reafirmamos en nuestra creencia de que la respuesta no es la división tradicional de renta fija y variable, sino una combinación de diferentes estrategias, como las que los gestores de AIMS TR han perfeccionado y probado durante los últimos diez años.

Búsqueda de rentabilidades resilientes: lecciones aprendidas

Con todo, Fitzgerald y el cogestor Ian Pizer son los primeros en admitir que esta labor no siempre ha sido un camino de rosas. Tras un comienzo espectacular después de su lanzamiento, la cartera atravesó un periodo más complicado que culminó en dos años especialmente decepcionantes (2017 y 2018), en parte debido a las predicciones erróneas sobre los sectores del mercado de renta variable y los mercados de tipos de interés.

La estrategia AIMS TR no fue la única que tuvo problemas durante ese periodo. En 2020, varias estrategias rivales encontraron su fin en un entorno de creciente escepticismo entre los analistas del mercado en cuanto a los beneficios de la inversión macro global y multiestrategia.

Esto motivó un periodo de reflexión para Fitzgerald y sus compañeros, que culminó en algunos cambios significativos, tanto en términos de personal como en lo relativo a la toma de decisiones de inversión. Los clientes que mantuvieron sus inversiones obtuvieron su recompensa, pues Fitzgerald y su equipo han logrado superar con éxito las difíciles condiciones del mercado durante los últimos cinco años.

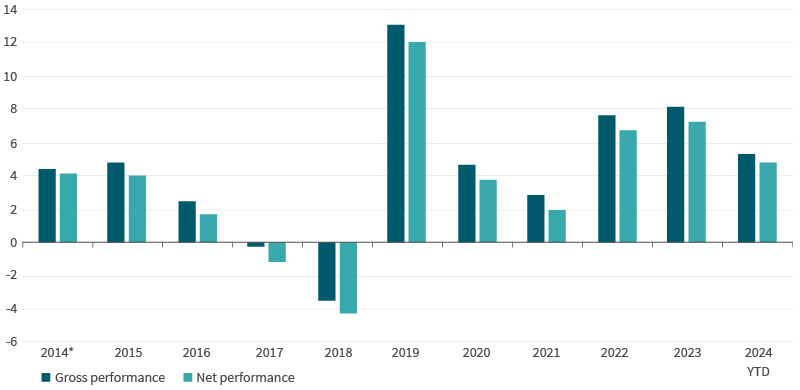

Figura 1: AIMS calendar year composite performance (per cent)

Past performance is not a guide to future returns.

For the Aviva Investors Multi Strategy Target Return Composite. Inception date of the Strategy is July 31, 2014. Performance shown gross and net of fees, USD. Source: Aviva Investors, B-One. Data as of June 30, 2024.

Fitzgerald afirma que el primer paso en el cambio fue desarrollar un objetivo más claro en cuanto a lo que la estrategia intentaba conseguir para los clientes y el papel que podría desempeñar en su cartera; en pocas palabras, debería formar parte de una asignación de activos alternativos, similar a un fondo de cobertura líquido, en lugar de reemplazar a una asignación de activos de renta variable.

AIMS Target Return puede considerarse una estrategia capaz de ofrecer rentabilidades resilientes a los inversores en una variedad de entornos de mercado.

AIMS Target Return puede considerarse una estrategia capaz de ofrecer rentabilidades resilientes a los inversores en una variedad de entornos de mercado, con baja sensibilidad a los mercados de renta variable y con un enfoque en la preservación del capital durante los periodos de tensión de estos mercados. Para maximizar la probabilidad de obtener excedentes de rentabilidad, tanto en periodos favorables como desfavorables, los gestores tratan de construir una cartera diversificada que contenga una combinación de estrategias, tanto “largas” como “cortas”, en múltiples clases de activos (puede obtener más información sobre cómo invierte la estrategia y el papel de AIMS TR en una cartera de activos alternativos líquidos en “Managing uncertainty with liquid alternatives: The case for AIMS Target Return” [“Gestión de la incertidumbre con activos alternativos líquidos: argumentos a favor de AIMS Target Return”]1).

La mayor claridad en cuanto al objetivo de la estrategia vino acompañada de medidas para mejorar varios aspectos del proceso de inversión: poner más énfasis en el resultado de varios modelos de inversión cuantitativos; incorporar a nuevos expertos en inversiones, especialmente en el ámbito de las opciones, y hacer que el equipo dirigido por Fitzgerald y Pizer tuviera una responsabilidad más directa en la generación de ideas y los resultados, y dependiese menos de otros equipos de inversión.

Fitzgerald revela que, para él, esta última decisión fue esencial. Según su testimonio, anteriormente se hacía demasiado hincapié en la necesidad de una colaboración continua en todas las inversiones mínimas. Esto resultaba en una estrategia con demasiadas ideas y una gestión demasiado complicada.

Pizer reafirma esta realidad, ya que cuenta que se acababan debatiendo demasiados conceptos de operaciones. Aunque muchos nunca se incluyeron, fue inevitable que otros tantos sí. Igualmente, la decisión de cerrar otras dos estrategias de la gama AIMS a finales del 2022 posibilitó un enfoque más centrado.

“Como resultado de los cambios, las ideas se filtran con mayor rigor y solo empleamos las más sólidas. Hemos reducido el número de operaciones de en torno a treinta hasta unas quince. Esto presenta una ventaja adicional, pues facilita la gestión del riesgo. Además, hemos acelerado la toma de decisiones”, revela.

Técnicas cuantitativas

Ambos gestores afirman que las decisiones de utilizar en mayor medida diversas herramientas cuantitativas (tanto sistemas de terceros como otras propias) y de contratar a expertos ajenos a la organización también ayudan a explicar el historial de inversión estable de la estrategia durante los últimos cinco años.

“A lo largo de este periodo, AIMS ha empleado estrategias más cuantitativas y sistemáticas en comparación con sus primeros cinco años. Se trata de un aspecto en el que hemos invertido bastantes recursos, tanto en lo relativo a los sistemas que hemos desarrollado e implementado en nuestra actividad como en lo que concierne a los nuevos colaboradores”, explica Fitzgerald.

El equipo ha desarrollado lo que denomina un “modelo de régimen”, que busca señales de comportamientos y correlaciones inusuales entre diferentes clases de activos.

Por ejemplo, el equipo ha desarrollado lo que denomina un “modelo de régimen”. Este busca señales de comportamientos y correlaciones inusuales entre diferentes clases de activos para determinar si los mercados en general se encuentran en uno de tres estados, categorizados como: “normal”, “transición” o “agitación”.

El modelo no trata de hacer predicciones precisas sobre la futura evolución bursátil, sino que intenta evaluar el entorno de riesgo hallando señales de que los mercados comienzan a exhibir un comportamiento distinto.

El perfil de riesgo/remuneración se determina mayor cuando el modelo considera que los mercados muestran un comportamiento normal. Por el contrario, los inversores dejan de obtener beneficios por asumir riesgos cuando los mercados están en transición y es posible que pasen de un estado normal a una situación de agitación.

“Si el modelo muestra un estado de transición, es una señal de advertencia. No quiere decir que el mercado se dirija inequívocamente a una caída; más bien indica que la probabilidad de que esto suceda es elevada y que ya no se obtienen beneficios por asumir ese riesgo”, aclara Pizer.

El modelo detecta rápidamente los cambios del entorno y puede resultar muy útil si los mercados acaban entrando en un estado de agitación. En cambio, cuando el régimen vuelve a un estado de transición, suele ser un indicador de que el mercado está empezando a recuperarse y es el momento de comprar.

Pizer cuenta que el modelo se desarrolló como parte de una búsqueda de técnicas más cuantitativas para diluir el riesgo. Según explica, la tendencia de las políticas de los principales bancos centrales a correlacionarse cada vez más ha reducido la diversificación que ofrecen las operaciones más cualitativas basadas en el contexto macroeconómico.

Fitzgerald afirma que, en función del estado de los mercados según el modelo, la estrategia asignará sistemáticamente entre el 0% y el 15% a la renta variable.

“Es un dato cuantitativo casi omnipresente en nuestra toma de decisiones. Es la razón principal por la que volvimos a invertir en renta variable hacia finales del 2022”, declara.

Estrategias sistemáticas

El uso de señales cuantitativas y estrategias sistemáticas ha ido en aumento a fin de contribuir a garantizar la coherencia de los objetivos de inversión a lo largo del tiempo.

Otro modelo permite al equipo obtener exposición a divisas de forma mucho más sistemática, ya que considera tanto el “carry” como el “momentum” como factores que probablemente influyan en las variaciones de los precios. Desde que se introdujo hace dos años, la estrategia ha generado ganancias mediante la toma de posiciones en divisas tras varios años de rentabilidades negativas en este ámbito.

Gracias a la contratación de Patrick Bartholet y Ralph Maison, el equipo ha aumentado significativamente su nivel de experiencia en estrategias de opciones y volatilidad. Entre ambos suman más de cincuenta años de experiencia negociando y analizando opciones en bancos de inversión.

Pizer confiesa que tuvieron que reconocer que no habían asumido suficientes riesgos en los primeros años. Las nuevas incorporaciones al equipo han sido otro factor importante detrás de la mejora de la rentabilidad, pues posibilitaron que se asumieran más riesgos de forma más específica y disciplinada.

Por ejemplo, una posición corta en volatilidad, pensada para aprovechar un entorno de mercado más estable, fue una de las estrategias de mayor rentabilidad en 2022 y un resultado directo de las nuevas contrataciones.

Pizer señala que, si bien es posible ganar sumas significativas a largo plazo vendiendo volatilidad, sin la experiencia necesaria, existe el peligro de que todo se recupere en un periodo muy breve.

“Descubrimos por experiencia que puede resultar costoso si el momento no es el adecuado. Gracias a la incorporación de Pat y Ralph, hemos podido operar con estrategias de opciones y volatilidad de una manera mucho más precisa y específica”, afirma.

Este enfoque más cuantitativo ha permitido al equipo diversificar la gama de estrategias que emplean; por ejemplo, negociando cestas de acciones de empresas individuales.

Lo mismo ocurre con la decisión de contar con Vincenzo di Gennaro. No solo dirigió el desarrollo del modelo de régimen, sino que también ayudó a elaborar modelos internos que analizan diversos factores que probablemente influyan en los precios de las acciones, como la solidez de los balances de las empresas. Este enfoque más cuantitativo ha permitido al equipo diversificar la gama de estrategias que emplean; por ejemplo, negociando cestas de acciones de empresas individuales y dependiendo menos de posiciones cualitativas.

Previsiones

A corto plazo, los dos gestores afirman que el entorno de mercado actual, con una mayor divergencia entre la formulación de políticas de los bancos centrales y unos tipos de interés que probablemente seguirán siendo bastante volátiles durante algún tiempo, debería ofrecer un gran conjunto de oportunidades.

A corto plazo, los dos gestores afirman que el entorno de mercado actual debería ofrecer un gran conjunto de oportunidades.

“El cambio es deseable. Si los tipos de interés pasan del 0% a más del 5% en un corto periodo de tiempo, no es necesario capturar la totalidad de esa variación para obtener una rentabilidad significativa de la inversión en los mercados de renta fija, algo que antes del 2022 no era posible”, cuenta Pizer.

Fitzgerald añade que, si la inflación se mantiene en niveles superiores a los de los veinte años anteriores, como prevé, eso también debería aumentar el atractivo de las estrategias macroeconómicas globales, como AIMS (véase “Inflation and the correlation conundrum: Why it’s time to look at liquid alternatives in a new light” [“La inflación y el dilema de la correlación: por qué es hora de adoptar una nueva perspectiva sobre los activos alternativos líquidos”]2).

“En un contexto de mayor inflación y tipos más elevados, la renta fija y la renta variable tienden a correlacionarse de forma más positiva, ya que los bancos centrales cuentan con menos margen para rescatar a los mercados de renta variable. En un entorno así, los activos alternativos están posiblemente mejor posicionados que los de renta fija para brindar carteras equilibradas con protección frente a las caídas del mercado”, aclara.

Con todo, lo más importante es que ambos coinciden en que resulta loable que la estrategia siga dando frutos, a diferencia de lo sucedido con muchas otras de la competencia. Los inversores tienen motivos para creer que la mejora de la resiliencia de AIMS TR ha llegado para quedarse, habida cuenta de las lecciones aprendidas, los cambios implementados y los resultados de la estrategia en 2022, un año difícil tanto para la renta fija como para la renta variable. El reino animal y la gestión de fondos tienen algo en común: la experiencia y la capacidad de adaptación son factores clave para salir adelante. Solo se garantiza la supervivencia de los más aptos.

Divulgación sobre el agregado

Aviva Investors Global Services declara el cumplimiento de las Normas Internacionales sobre Rendimiento de la Inversión (GIPS®) y ha preparado y presentado este informe en cumplimiento de las normas GIPS. Aviva Investors Global Services ha sido verificada de manera independiente para los periodos comprendidos entre el 1 de enero de 1998 y el 31 de diciembre de 2022. Los informes de verificación están disponibles previa solicitud. Una entidad que declara el cumplimiento de las normas GIPS debe establecer las políticas y los procedimientos para cumplir con todos los requisitos aplicables de las normas GIPS. La verificación brinda seguridad sobre si las políticas y los procedimientos de la entidad en relación con el mantenimiento del fondo mancomunado y del agregado, así como también el cálculo, la presentación y la distribución del rendimiento, se han diseñado en virtud de las normas GIPS y se han implementado de manera integral. La verificación no garantiza la precisión de ningún informe de rendimiento específico. La entidad se define como Aviva Investors Global Services, que incluye todos los activos gestionados, salvo las inversiones inmobiliarias directas. La entidad se redefinió a partir del 31 de diciembre de 2013, cuando se eliminaron de la misma los activos inmobiliarios directos de tipo variable. Los activos inmobiliarios directos de capital fijo habían sido excluidos de la entidad a 31 de diciembre de 2010. Por lo tanto, los activos inmobiliarios directos gestionados por Aviva no se incluyen en el valor de los activos gestionados. Tras la adquisición de Friends Life Group por parte del Grupo Aviva, los activos gestionados por dicha entidad, así como sus operaciones de inversión, se integraron en Aviva Investors en 2015. Los activos gestionados de Aviva Investors Global Services aumentaron de 131 000 millones de GBP a finales de 2014 a 172 000 millones de GBP a finales de 2015. Tras un acuerdo celebrado el 26 de mayo de 2018 entre Aviva Investors Global Services Limited y LaSalle Investment Management, la división de inversión inmobiliaria indirecta global de Aviva Investors se transfirió a LaSalle Investment Management con efecto a partir del 6 de noviembre de 2018. Se puede obtener información adicional al respecto previa solicitud.

El objetivo del agregado es proporcionar una rentabilidad total positiva en todas las condiciones del mercado a medio y largo plazo invirtiendo a nivel global, para lo cual emplea una variedad de estrategias. El Fondo pretende conseguir una rentabilidad bruta del 5% por encima del tipo básico del Banco Central Europeo durante periodos consecutivos de tres años, con menos de la mitad de la volatilidad de la renta variable global. Este agregado está cubierto en dólares estadounidenses y se creó el 28 de octubre de 2014. A partir del 31 de julio de 2014, las rentabilidades se calculan netas de retenciones fiscales no recuperables sobre los dividendos, los intereses y las plusvalías. Las retenciones fiscales recuperables se registran con arreglo a la contabilidad de caja. Las rentabilidades netas se calculan una vez deducidas las comisiones reales. La escala de comisiones para los clientes mancomunados oscila entre el 0,1% anual y el 1,8% anual, mientras que para los mandatos segregados comienza en el 0,5% anual. Todos los ingresos se consideran brutos de impuestos, pero netos de impuestos no recuperables. Se puede obtener más información previa solicitud. La entidad utiliza instrumentos derivados con fines de inversión, de conformidad con el folleto. Estos derivados incluyen futuros, contratos a plazo, opciones y swaps. En las directrices de inversión de cada fondo del agregado figura una descripción más completa de los derivados utilizados, junto con el nivel máximo de exposición permitido para cada fondo. En el caso de los índices de referencia del agregado, las ponderaciones se reequilibran mensualmente. La medición de la dispersión, basada en un cálculo de ponderación equitativa (desviación típica ex post de ponderación equitativa), se realiza cuando hay más de cinco cuentas en el agregado. La gran mayoría de los agregados no mostrarán una medida de dispersión. Las medidas de volatilidad anualizada a tres años que se muestran, si procede, se calculan utilizando las desviaciones típicas ex post anualizadas a tres años. Esta información no se presenta cuando se dispone de menos de treinta y seis observaciones mensuales. En el cálculo de las medidas de riesgo de este informe GIPS se aplican rentabilidades netas de comisiones.

Las políticas para valorar las inversiones, calcular la rentabilidad y preparar los informes GIPS están disponibles previa solicitud. La lista de las descripciones de los agregados y los fondos mancomunados de distribución limitada, así como la lista de los fondos mancomunados de distribución amplia, pueden obtenerse previa solicitud. Las comisiones son específicas para cada cartera. Todas las comisiones de gestión ponderadas en función de los activos que se aplican actualmente en los agregados se calculan para cada uno de ellos. Las comisiones aplicables a las carteras no minoristas son negociables. Puede haber incoherencias entre la fuente y los plazos de los tipos de cambio utilizados para calcular las rentabilidades entre las carteras de este agregado y entre el agregado y el índice de referencia. Las fuentes de los tipos de cambio de los fondos se ajustan a nuestros principios de valoración y fijación de precios. La fuente de los tipos de cambio del sistema por el que se informa de las rentabilidades de los agregados y los índices de referencia corresponde a los tipos de cambio al contado de Reuters al cierre, recopilados a las 16:00 h (hora de Londres). Se puede obtener más información previa solicitud. GIPS® es una marca registrada del CFA Institute. El CFA Institute no respalda ni promueve esta organización, ni garantiza la precisión ni la calidad del contenido aquí incluido.

Referencias

- “Managing uncertainty with liquid alternatives: The case for AIMS Target Return”, Aviva Investors, 16 de noviembre de 2023.

- “Inflation and the correlation conundrum: Why it’s time to look at liquid alternatives in a new light”, 5 de octubre de 2022.

Principales riesgos

Inversión/objetivo

La rentabilidad histórica no es un indicador fiable de la rentabilidad futura. El valor de una inversión y cualquier ingreso derivado de ella puede bajar o subir. Es posible que los inversores no recuperen la cantidad original invertida. No existen garantías que avalen que el fondo logre su objetivo.

Riesgo de los instrumentos derivados

Se puede invertir en derivados, que pueden ser complejos y muy volátiles. La rentabilidad de los derivados puede no ser la esperada, lo cual puede suponer pérdidas significativas. Los derivados son instrumentos que pueden ser complejos y altamente volátiles, tienen cierto grado de imprevisibilidad (especialmente en condiciones de mercado excepcionales) y pueden generar pérdidas considerablemente mayores que el coste del propio derivado.

Riesgo de valores con escasa liquidez

Algunas inversiones pueden ser difíciles de valorar o de vender en el momento deseado o a un precio que se considere justo (especialmente en grandes cantidades). En consecuencia, sus precios pueden ser volátiles.