Panorama general

El caos político redefine el orden mundial

Menos de tres meses después de que Donald Trump asumiera la presidencia, la extrema incertidumbre política que ya anticipábamos en nuestras perspectivas para 2025 ha sido aún mayor de lo previsto. Aunque los mercados recibieron la victoria electoral con optimismo, esa euforia pronto se desvaneció ante una imparable ola de aranceles.

Asimismo, el presidente Trump ha seguido una caótica estrategia arancelaria, y la consiguiente inseguridad podría resultar tan perjudicial como las propias medidas, ya que los indicios apuntan a un aumento de los recelos entre los hogares y las empresas estadounidenses.

Para agravar aún más el panorama, el recién creado Departamento de Eficiencia Gubernamental ha comenzado a eliminar miles de empleos federales en su afán por erradicar presuntos fraudes e ineficiencias. Lejos de aportar claridad, esta actitud contundente está sumiendo al mercado en una mayor incertidumbre que podría extenderse a toda la economía.

Asimismo, Estados Unidos ha dado un vuelco radical a su antigua postura como socio de seguridad de Europa, algo que en el Viejo Continente se ha visto como una traición y ha llevado a varios países europeos, y especialmente a Alemania, a flexibilizar sus políticas fiscales para reforzar el gasto en defensa.

En consecuencia, la UE creará un espacio fiscal de 650.000 millones de euros para que sus miembros puedan rearmarse y avalará nuevos préstamos por valor de 150.000 millones de euros para la compra de material militar.

Aunque la economía mundial empezó 2025 en una posición relativamente sólida, las perspectivas a corto plazo se han deteriorado debido a los recientes acontecimientos. Ante una guerra comercial a gran escala, el crecimiento económico global podría quedar incluso por debajo del 2,5%, lo que marcaría uno de los años más débiles en varias décadas.

Sin embargo, y siempre que la situación no empeore, es posible que el crecimiento repunte más adelante, a medida que se apliquen los recortes fiscales en EE. UU. y Europa aumente su gasto en defensa e infraestructura.

Figura 1: Aviva Investors’ growth projections (per cent)

Source: Aviva Investors, Macrobond. Data as of 3 April 2025.

Repercusión en la asignación de activos

Renta variable

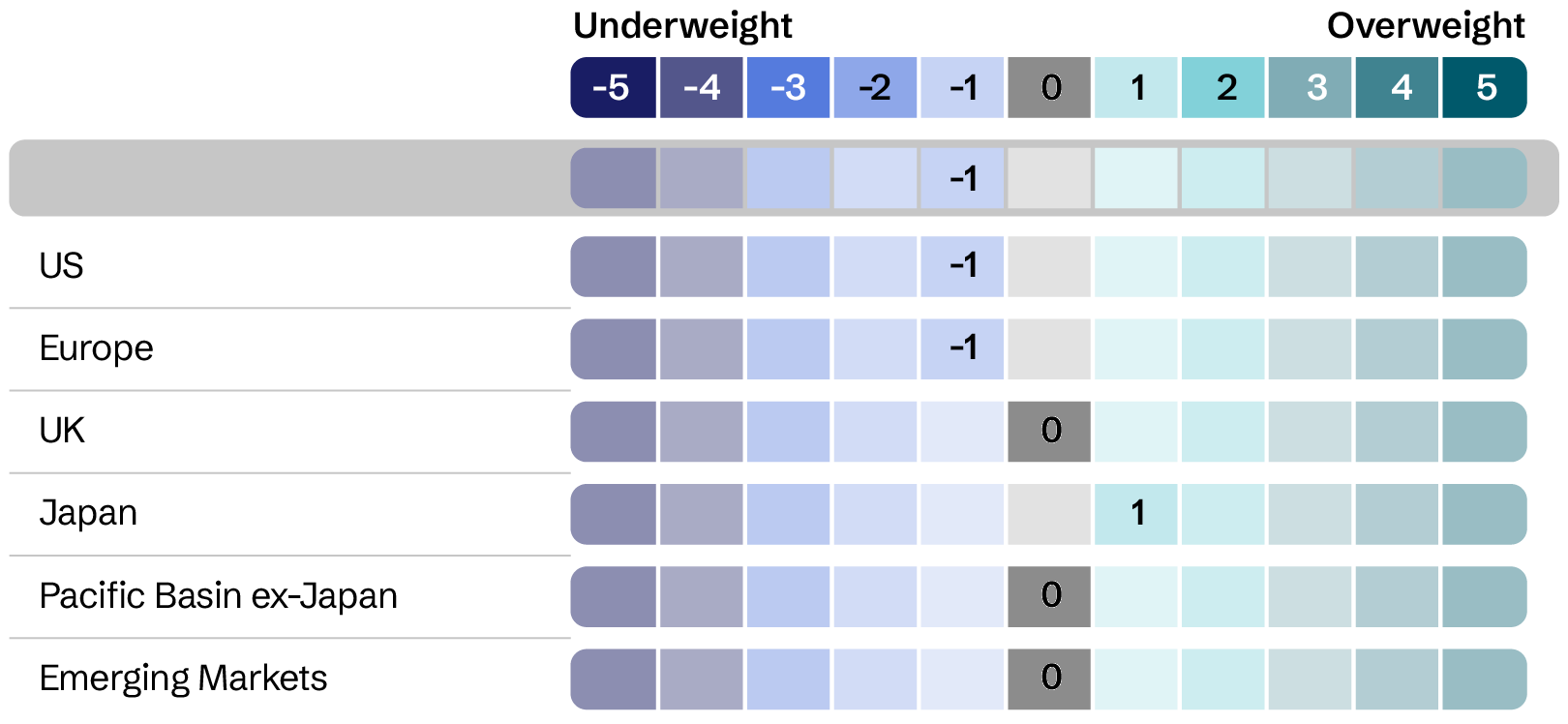

Mantenemos una postura cautelosa respecto a la renta variable, dada la incertidumbre en torno al comercio global. En comparación con los últimos dos años, el entorno actual es mucho más volátil, y las cotizaciones podrían seguir bajando si la guerra comercial se intensifica.

Aunque el deterioro del panorama económico podría acabar por afectar al crecimiento de los beneficios empresariales, aún no ha sido el caso. De hecho, si se relajan las tensiones comerciales, los beneficios empresariales podrían devolver cierto atractivo a la renta variable.

Hemos adoptado un enfoque prudente, pero reconocemos que el entorno puede favorecer a los activos de riesgo, dada la posibilidad de que el efecto retardado de los recortes fiscales estadounidenses se aúne con la aplicación de nuevos recortes de tipos por parte de la Fed.

Figura 2: Asset allocation – Equities

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

Bonos gubernamentales

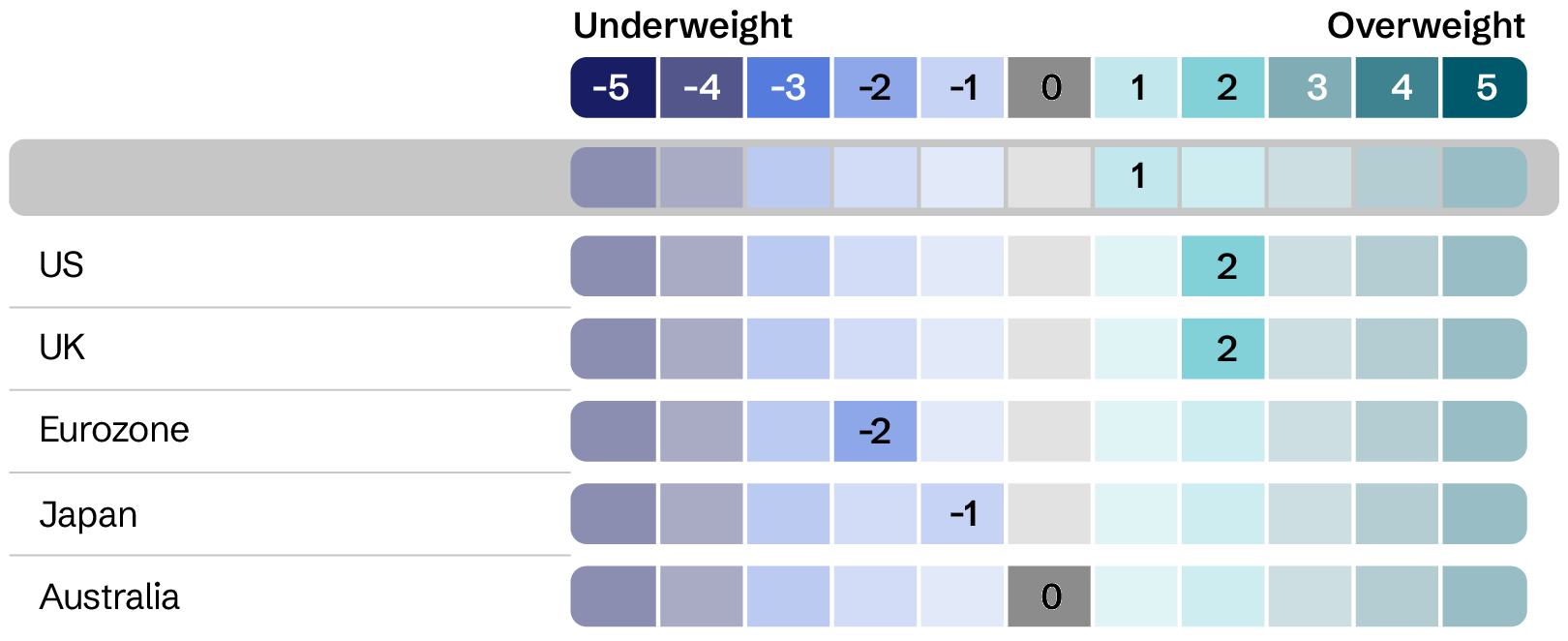

En lo que va de año, los mercados de deuda pública han obtenido resultados variopintos. Por un lado, la deuda pública estadounidense ha registrado un fuerte repunte debido a las inquietudes económicas, mientras que los bonos europeos han caído en previsión del gran aumento de las emisiones.

Actualmente mantenemos una sobreponderación en el mercado de bonos de EE. UU. Aunque su economía sigue creciendo con fuerza, la debilidad de los últimos indicadores señala un aumento del riesgo de recesión, agravado por la imposición de aranceles.

En Europa, la postura alemana respecto al déficit ha dado un giro de 180°. A ello se suman las medidas adoptadas a nivel de la UE, por lo que los mercados deberán asumir un aumento sustancial de las emisiones en los próximos años. Si no hay cambios significativos, esta coyuntura podría incrementar las tires de los bonos a largo plazo.

En cuanto al Reino Unido, creemos que el mercado está subestimando la rapidez a la que se recortarán los tipos de interés a corto plazo, y que, cuando ocurra, beneficiará a los bonos con vencimiento más próximo.

Figura 3: Asset allocation – Government bonds

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

Crédito

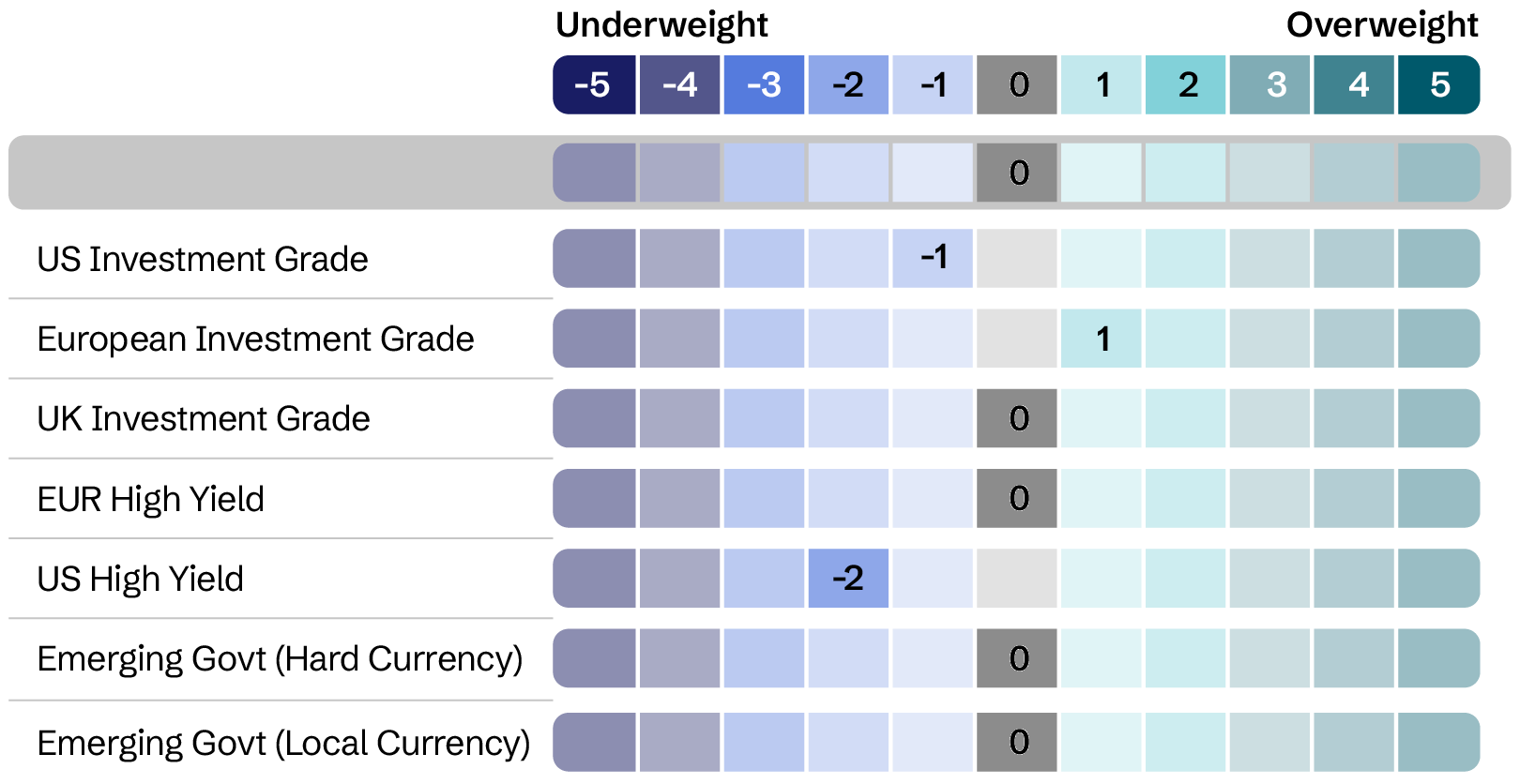

Las perspectivas de los bonos corporativos nos parecen menos favorables, ya que, en términos históricos, la prima que ofrecen sobre la deuda soberana segura sigue siendo demasiado baja y no justifica el riesgo adicional. Esperamos que la deuda europea con grado de inversión registre unos excelentes resultados, y preferimos emisiones y sectores más defensivos.

Nuestra prudencia se debe, en parte, al temor de que el deterioro del entorno comercial pueda deparar una recesión económica más grave, especialmente si la incertidumbre comercial se alarga y los aranceles impuestos por EE. UU. provocan represalias.

Figura 4: Asset allocation – Credit

Note: The weights in the asset allocation table only apply to a model portfolio without mandate constraints. Our House View asset allocation provides a comprehensive and forward-looking framework for discussion among the investment teams.

Source: Aviva Investors. Data as of 31 March 2025.

Cuatro temas clave en materia de inversión

1. Trump 2.0: inestabilidad interna y disrupción comercial

El inicio de la guerra comercial marca el comienzo de una desaceleración económica casi inevitable, aunque sus efectos sobre las economías y los beneficios empresariales no se sentirán de inmediato. Entre las consecuencias, veremos una caída en la confianza de los consumidores y una paralización de las inversiones. Si bien la magnitud y la duración de estos impactos aún son inciertas, es probable que los países afectados tomen represalias.

El viraje proteccionista en Estados Unidos posiblemente distanciará a sus aliados, causará pérdidas económicas y dañará la economía, y todo a cambio de una mejora apenas perceptible de la recaudación fiscal. Estos aranceles generalizados pueden verse como una perturbación del suministro que, de persistir, encarecerá los productos y reducirá el crecimiento económico a largo plazo.

Figura 5: Effective tariff rate has risen ten-fold under the new US administration

Source: Aviva Investors, Macrobond. Data as of 3 April, 2025.

2. La solidaridad y la autosuficiencia desbancan el orden mundial establecido

El enfoque de la nueva Administración estadounidense, que incluye la disposición a negociar con Rusia y las críticas directas a Europa, ha provocado que muchos de sus aliados reconsideren su postura.

Muchos países tratarán de alcanzar la autonomía militar, algo que, en opinión de algunos, Estados Unidos consideraría favorable. Además, las empresas del sector privado también podrían resolver contratos con firmas estadounidenses. El cambio más importante se dará en Europa, donde se están tomando medidas para reducir la dependencia de Estados Unidos, aliviar las tensiones internas y aumentar el gasto a niveles que antes se consideraban desmesurados.

Figura 6: Current defence spending in the EU (2024E) (per cent of current GDP)

Source: Aviva Investors, NATO, Macrobond. Data as of 31 March 2025.

3. El momento decisivo de la revolución tecnológica

En los últimos años, hemos visto un auge en el gasto en inteligencia artificial, similar a la fiebre de las puntocom de los años noventa. A pesar del gran entusiasmo, todavía estamos en las fases iniciales de esta "fiebre del oro" y ya estamos viendo las primeras correcciones, que sin duda no serán las últimas.

Los recursos que se necesitan para lograr modelos eficientes son caros, y exigen enormes cantidades de chips, datos y energía.

El lanzamiento de una nueva aplicación de inteligencia artificial por parte de DeepSeek, una empresa emergente china, a principios de 2025, causó sorpresa por dos motivos: en primer lugar, ponía en entredicho el liderazgo de Estados Unidos, y segundo, al ser supuestamente más eficiente, hizo menos predecibles las previsiones sobre la demanda de semiconductores, así como las ganancias.

Sin embargo, el progreso tecnológico acelerado es, por naturaleza, disruptivo. Las estimaciones sobre cuándo los ingresos o las ganancias cubrirán las enormes inversiones necesarias difieren considerablemente. La competencia será implacable, y es de esperar que haya tanto ganadores como perdedores. Las proyecciones más optimistas sugieren que los ingresos vinculados a la inteligencia artificial se dispararán en los próximos años, y, aunque el futuro parece prometedor, existe un grado considerable de inseguridad.

Figura 7: Even optimists see AI-related costs exceeding revenues for some years ($bn)

Source: Aviva Investors, Morgan Stanley Research. Data as of 31 March 2025.

4. La diversidad de coyunturas económicas generará divergencia en las políticas monetarias

Esta temática se ha desarrollado en los últimos meses, ya que la incertidumbre ha forzado a los bancos centrales, que habían abandonado progresivamente el endurecimiento monetario, a retomar posturas más cautelosas y, en su mayoría, a dejar de lado sus previsiones a futuro.

La inflación subyacente y otros indicadores clave de estas presiones han repuntado, y es difícil prever las consecuencias de los aranceles a largo plazo. Aunque es probable que los productos se encarezcan a corto plazo, el impacto futuro no está claro, debido al riesgo que representan para la actividad económica y los tipos de cambio de los países. En este contexto incierto, creemos que los inversores pueden encontrar oportunidades rentables en renta fija y divisas a través de operaciones basadas en el valor relativo.

Figura 8: Inflation is more stable, but above target and heterogeneous (per cent)

Source: Aviva Investors, Macrobond. Data as of 3 April 2025.

Lea la House View

House View 2T 2025

Los aranceles, la incertidumbre en el sector tecnológico, los cambios geopolíticos y la divergencia de políticas influyen en nuestras perspectivas de asignación de activos este trimestre. Consulte nuestra última House View para obtener más información.

Webcast: House View 2T 2025

Regístrese ahora para asistir a nuestro webcast sobre la House View 2T 2025, en el que Peter Smith, Senior Investment Director; Vasileios Gkionakis, Senior Economist, y Harriet Ballard, Portfolio Manager, analizarán los cambios económicos más recientes que afectan a la asignación de activos.

Información sobre la House View

La publicación “House View” de Aviva Investors es una exhaustiva compilación de perspectivas y análisis de nuestros principales equipos de inversión.

Nuestros profesionales de inversión se encargan de elaborar trimestralmente este documento, cuya redacción supervisa nuestro equipo de estrategia de inversión. Además, celebramos el evento House View Forum dos veces al año, donde presentamos, analizamos y debatimos acerca de los principales temas y argumentos tratados. El proceso de elaboración de nuestra House View es colaborativo: todos conocen los temas principales y los aspectos principales que se tratarán en este informe de perspectivas. Cada miembro del equipo tiene derecho a exponer su punto de vista; es más, se les anima a hacerlo y a debatir. El objetivo es garantizar que todos los colaboradores sean plenamente conscientes de las opiniones de los demás y poder alcanzar un consenso generalizado entre los equipos sobre los aspectos principales del informe.

La publicación “House View” tiene dos propósitos principales. En primer lugar, su elaboración proporciona un marco integral con visión de futuro que posibilita el debate entre los equipos de inversión. En segundo lugar, nos permite compartir nuestro pensamiento y explicar los motivos que fundamentan nuestras opiniones económicas y decisiones en materia de inversión a aquellos a quienes afectan.

No todos estarán de acuerdo con todas las asunciones realizadas y las conclusiones alcanzadas. Nadie puede predecir el futuro con exactitud. No obstante, el contenido de este informe representa la mejor opinión colectiva de Aviva Investors sobre el entorno de inversión actual y futuro.

Colaboradores de la House View

Michael Grady

Head of Investment Strategy and Chief Economist

David Nowakowski

Senior Strategist, Multi-Asset & Macro

Joao Toniato

Head of Global Equity Strategy

Vasileios Gkionakis

Senior Economist and Strategist

Información importante

COMUNICACIÓN DE MARKETING

Salvo que se indique lo contrario, la fuente de toda la información es Aviva Investors Global Services Limited (AIGSL). Excepto cuando se indique lo contrario, cualquier idea u opinión expresada será la de Aviva Investors. No deberá considerarse como garantía de rentabilidad de las inversiones gestionadas por Aviva Investors, ni tampoco como consejo de ningún tipo. La información contenida en el presente documento se ha obtenido a través de fuentes que se consideran fiables, pero Aviva Investors no la ha comprobado de forma independiente y no garantiza que dicha información sea exacta. La rentabilidad pasada no es un indicador de la rentabilidad futura. El valor de una inversión y cualquier rentabilidad de la misma podrá bajar o subir, y puede que el inversor no recupere la cantidad original invertida. Nada de lo contenido en este material, incluidas las referencias a valores, clases de activos y mercados financieros específicos, es ni debe interpretarse como asesoramiento o recomendaciones de cualquier naturaleza. Algunos de los datos mostrados son hipotéticos o proyectados y pueden no llegar a producirse como se indica debido a cambios en las condiciones del mercado, por lo que no son garantía de resultados futuros. Este material no supone una recomendación para vender ni comprar inversiones.

La información incluida en el presente se ofrece solo como orientación general. Las personas en posesión de esta información tienen el deber de informarse y respetar todas las leyes y disposiciones reglamentarias aplicables de las jurisdicciones pertinentes. Este documento no debe ser considerado como una oferta ni solicitud a ninguna persona en ninguna jurisdicción en la que tal oferta o solicitud no esté autorizada, ni a ninguna persona a la que sea ilegal realizar tal oferta o solicitud.

En Europa este documento está publicado por Aviva Investors Luxembourg S.A. Domicilio social: 2 rue du Fort Bourbon, 1st Floor, 1249 Luxemburgo. Bajo la supervisión de la Commission de Surveillance du Secteur Financier. Una empresa de Aviva. En el Reino Unido, este documento está publicado por Aviva Investors Global Services Limited. Registrada en Inglaterra con el N.º 1151805. Domicilio social: 80 Fenchurch Street, Londres, EC3M 4AE. Autorizada y regulada por la Autoridad de Conducta Financiera (FCA). Referencia empresarial Núm. 119178. En Suiza, el presente documento ha sido publicado por Aviva Investors Schweiz GmbH.

En Singapur, el presente material se distribuye a través de un acuerdo con Aviva Investors Asia Pte. Limited (AIAPL) para su única distribución a inversores institucionales. Tenga en cuenta que AIAPL no proporciona ninguna investigación ni análisis independiente sobre el contenido o la elaboración de este material. Los destinatarios del presente material deberán ponerse en contacto con AIAPL en relación con cualquier asunto que surja de, o en relación con, este material. AIAPL, una sociedad constituida de conformidad con las leyes de Singapur y con número de registro 200813519W, posee una Licencia válida de Servicios de Mercados de Capitales para llevar a cabo actividades de gestión de fondos emitida conforme a la Ley de Valores y Futuros de 2001 (Securities and Futures Act 2001) y es un Asesor Financiero Exento a los efectos de la Ley de Asesores Financieros de 2001 (Financial Advisers Act 2001). Domicilio social: 138 Market Street, #05-01 CapitaGreen, Singapur 048946. Este anuncio o publicación no ha sido revisado por la Monetary Authority of Singapore.

En Canadá y EE. UU., este material ha sido publicado por Aviva Investors Canada Inc. (“AIC”). AIC está inscrita en la Comisión de Valores de Ontario como gestora de negociación de materias primas, distribuidora exenta del mercado, gestora de carteras y gestora de fondos de inversión. AIC también se encuentra inscrita como distribuidora exenta del mercado y gestora de carteras en cada provincia y territorio de Canadá, y también puede estar registrada como gestora de fondos de inversión en otras provincias aplicables. En EE. UU., AIC está registrada como asesor de inversiones ante la Securities and Exchange Commission y como asesor de negociación con materias primas ante la National Futures Association.

El nombre “Aviva Investors” utilizado en este material hace referencia a la organización mundial de empresas filiales de gestión de activos que operan bajo la razón social Aviva Investors. Todas las filiales de Aviva Investors son empresas subsidiarias de Aviva plc, empresa de servicios financieros plurinacional de cotización oficial con sede en el Reino Unido.

AIQ: Investment thinking

Conozca nuestra opinión sobre temas clave que influyen en los mercados de inversión a nivel mundial.