La strategia Multi-Strategy Target Return di Aviva Investors ha recentemente celebrato il suo decimo anniversario. I suoi gestori spiegano il motivo per cui la loro strategia è sopravvissuta dove altri hanno fallito, le lezioni apprese e il motivo per cui una revisione radicale del loro processo di investimento nel 2018 ha generato i suoi frutti.

Leggi questo articolo per scoprire:

- Le ragioni alla base del miglioramento della performance della strategia AIMS Target Return in occasione del suo decimo anniversario

- Le misure intraprese a partire dal 2018 per incrementare la resilienza

- Il motivo per cui i gestori ritengono che la loro esperienza e la loro capacità di adattamento dovrebbero rassicurare gli investitori sulla persistenza dell’inversione di tendenza

Nel regno animale, la capacità di adattamento in condizioni difficili è fondamentale per la sopravvivenza. Si pensi al polpo che, se ferito, fa spuntare un nuovo tentacolo. Oppure si pensi all’axolotl, un anfibio traslucido che vive nelle caverne e che può far ricrescere interi arti, rigenerando ossa e muscoli.

Questi sono esempi non solo di resilienza, ma anche di ciò che l’autore e analista del rischio Nassim Nicholas Taleb chiama antifragilità. Tale concetto si riferisce a sistemi od organizzazioni in grado di resistere a condizioni avverse, oltre che di diventare più forti e robusti grazie ai test di stress.

Gli stessi principi valgono anche nel mondo finanziario, dove i contesti di mercato difficili possono mettere sotto pressione i portafogli e alla prova l’abilità dei gestori. Nel corso dei dieci anni trascorsi dal 2014, anno del suo lancio, la strategia Aviva Investors Multi Strategy Target Return (AIMS TR) ha attraversato diversi scenari di mercato avversi – non da ultimo le drammatiche conseguenze della pandemia di COVID-19 e il ciclo di rialzo dei tassi senza precedenti che ne è seguito dal 2022 al 2024 – e, sebbene non sia sempre stato facile, ne è uscita rafforzata.

“Gli investitori dovrebbero essere interessati a strategie che hanno superato la prova del tempo in diversi periodi”, afferma Peter Fitzgerald, chief investment officer, multi-asset e macro di Aviva Investors e gestore di AIMS TR. “L’esperienza e la capacità di ammettere gli errori e di adattare il proprio processo di conseguenza ricoprono un’importanza significativa.”

In questo contesto, è fondamentale costruire portafogli diversificati in termini di rischio, flessibili e in grado di preservare il capitale in condizioni di mercato variabili

Questa esperienza potrebbe rivelarsi particolarmente utile nell’attuale contesto macroeconomico, in cui prevale l’incertezza. Sebbene si preveda che le banche centrali allentino la politica monetaria nei prossimi mesi, è probabile che si verifichino divergenze tra le principali economie e che i tassi rimangano più alti rispetto a quelli registrati all’indomani della crisi finanziaria globale, comportando l’escalation del rischio geopolitico e il perdurare della deglobalizzazione che potrebbe rendere più difficile il tentativo delle banche centrali di ridurre l’inflazione.

In questo contesto imprevedibile, è più che mai fondamentale costruire portafogli diversificati, flessibili e in grado di preservare il capitale in condizioni di mercato variabili. Siamo sempre più convinti che la risposta non sia la tradizionale divisione tra azioni e obbligazioni, bensì una combinazione di strategie diverse, come quelle che i gestori di AIMS TR hanno affinato e testato negli ultimi dieci anni.

Ricerca di rendimenti stabili: le lezioni apprese

Fitzgerald e il co-gestore Ian Pizer sono i primi ad ammettere che il percorso non è stato sempre agevole. Il portafoglio, dopo un inizio brillante in seguito al lancio, ha attraversato un periodo più impegnativo, culminato nel 2017 e nel 2018 quando si sono registrati due anni particolarmente deludenti, in parte a causa di scelte sbagliate sui settori del mercato azionario e sui mercati dei tassi d’interesse.

AIMS TR non è stata l’unica strategia del suo gruppo a essere in difficoltà in quel periodo. In seguito al crescente scetticismo dei commentatori di mercato sui meriti degli investimenti macro e multi-strategia globali, diverse strategie rivali sono cessate entro il 2020.

La situazione ha indotto Fitzgerald e i suoi colleghi a un periodo di riflessione, sfociato in alcuni cambiamenti significativi sia in termini di personale che di modalità di assunzione delle decisioni di investimento. I clienti che hanno continuato a investire sono stati ricompensati: Fitzgerald e il suo team sono riusciti a superare con successo le difficili condizioni di mercato degli ultimi cinque anni.

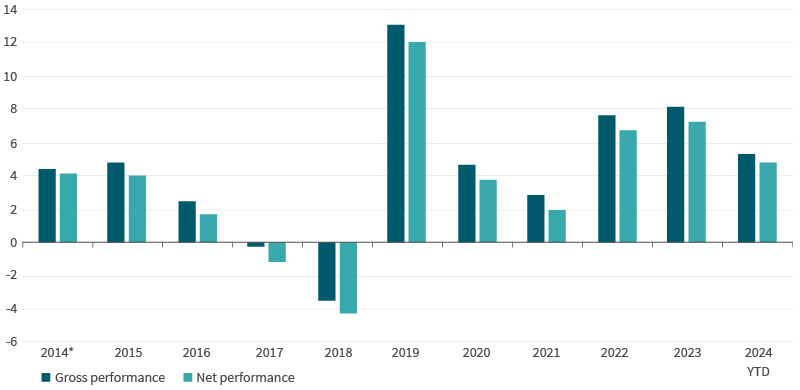

Figura 1: AIMS calendar year composite performance (per cent)

Past performance is not a guide to future returns.

For the Aviva Investors Multi Strategy Target Return Composite. Inception date of the Strategy is July 31, 2014. Performance shown gross and net of fees, USD. Source: Aviva Investors, B-One. Data as of June 30, 2024.

Fitzgerald afferma che il primo passo verso la svolta è stato lo sviluppo di un obiettivo più chiaro su ciò che la strategia cercava di ottenere per i clienti e sul ruolo che poteva svolgere nel loro portafoglio. In altre parole, la strategia avrebbe dovuto far parte di un’allocazione di strumenti alternativi, simile a un hedge fund liquido, piuttosto che sostituire un’allocazione azionaria.

AIMS Target Return può essere considerata una strategia in grado di offrire agli investitori rendimenti stabili in diversi contesti di mercato

AIMS Target Return può essere considerata una strategia in grado di offrire agli investitori rendimenti solidi in diversi contesti di mercato, con una bassa sensibilità ai mercati azionari e con un’attenzione particolare alla conservazione del capitale in periodi di stress dei mercati azionari. Per accrescere al massimo la probabilità di conseguire extra-rendimenti in periodi di congiuntura favorevole e sfavorevole, i gestori cercano di costruire un portafoglio diversificato che contenga una combinazione di strategie, sia “long” che “short”, su più classi di attivi. (Per saperne di più su come investe la strategia e sul ruolo di AIMS TR in un portafoglio di investimenti alternativi liquidi, vedi “Managing uncertainty with liquid alternatives: Il caso di AIMS Target Return”.1)

Una maggiore chiarezza sugli obiettivi della strategia è stata affiancata da misure volte a migliorare vari aspetti del processo d’investimento: porre maggiore enfasi sui risultati di diversi modelli d’investimento quantitativi; apportare nuove competenze in materia d’investimento, soprattutto nell’ambito delle opzioni; rendere il team gestito da Fitzgerald e Pizer più direttamente responsabile della generazione di idee e della performance e meno dipendente da altri team d’investimento.

Fitzgerald afferma che quest’ultima decisione è stata fondamentale per lui. In precedenza, secondo Fitzgerald, era stata posta troppa enfasi sulla necessità di una collaborazione costante tra i vari team d’investimento. Il risultato è stato un numero eccessivo di idee e una strategia troppo complicata da gestire.

Pizer è d’accordo. Secondo lui, in passato si finiva per discutere un numero eccessivo di idee di negoziazione. Anche se molte non sono mai state prese in considerazione, inevitabilmente molte altre sì. Analogamente, la decisione di chiudere altre due strategie della gamma AIMS alla fine del 2022 ha consentito un approccio più mirato.

“In seguito ai cambiamenti, le idee vengono selezionate in modo più rigoroso e solo quelle più forti sopravvivono. Abbiamo ridotto il numero di operazioni a circa 15 da quasi 30, comportando l’ulteriore vantaggio di semplificare la gestione dei rischi. Abbiamo anche velocizzato il processo decisionale”, afferma.

Tecniche quantitative

Entrambi i gestori dichiarano che la decisione di utilizzare in misura maggiore diversi strumenti quantitativi, alcuni dei quali di terze parti e altri di proprietà, e di assumere esperti esterni all’organizzazione, contribuiscono a spiegare la costanza degli investimenti della strategia registrata negli ultimi cinque anni.

“Nell’arco di questo periodo, AIMS ha impiegato un numero maggiore di strategie quantitative e sistematiche rispetto ai primi cinque anni della sua vita. È stata un’area di investimento significativo, sia in termini di sistemi sviluppati e introdotti nella società, sia in termini di persone assunte”, afferma Fitzgerald.

Il team ha sviluppato il cosiddetto modello di regime, che ricerca i segnali di un comportamento insolito e le correlazioni tra le diverse classi di attivi

Per esempio, il team ha sviluppato quello che chiama “modello di regime”. Questo modello analizza i segnali di comportamento insolito e le correlazioni tra le diverse classi di attivi per determinare se i mercati nel complesso si trovano in uno dei tre stati, classificati come: “normale”, “in transizione” o “turbolento”.

Il modello non intende formulare previsioni precise sull’andamento dei mercati, bensì cercare di valutare lo scenario di rischio individuando i segnali di un comportamento diverso da parte dei mercati.

Il rapporto rischio-rendimento viene giudicato maggiore quando il modello ritiene che i mercati siano in uno stato normale. Al contrario, gli investitori non ricevono più alcun premio per l’assunzione di rischio quando i mercati sono in fase di transizione e rischiano di passare da normale a turbolento.

“Quando il modello indica che siamo in una fase di transizione, significa che occorre essere cauti. Non è un segnale chiaro di una fase di flessione del mercato, ma piuttosto che il rischio è elevato e non si è più ricompensati per aver assunto il rischio”, spiega Pizer.

Rilevando rapidamente il cambiamento del contesto, il modello può rivelarsi utile nel caso in cui i mercati dovessero diventare turbolenti. Viceversa, quando il regime torna in transizione, di solito significa che il mercato sta iniziando una ripresa e quindi segnala la possibilità di acquistare.

Pizer afferma che il modello è stato sviluppato nell’ambito della ricerca di tecniche più quantitative per la ripartizione del rischio. Egli spiega che la tendenza delle principali banche centrali a essere sempre più correlate ha ridotto la diversificazione offerta da operazioni più qualitative basate sul contesto macroeconomico.

Fitzgerald afferma che, a seconda del contesto in cui il modello ritiene siano i mercati, la strategia allocherà sistematicamente da zero al 15% in azioni.

“Si tratta di un input quantitativo al nostro processo decisionale che seguiremo quasi in ogni occasione. È il motivo principale per cui siamo tornati a investire in azioni verso la fine del 2022”, spiega.

Strategie sistematiche

Si è ricorso in misura crescente a segnali quantitativi e a strategie sistematiche per contribuire a conseguire obiettivi d’investimento coerenti nel tempo.

Un altro modello consente al team di ottenere un’esposizione alle valute in modo molto più sistematico, considerando sia il carry che il momentum come fattori in grado di guidare le oscillazioni dei prezzi. Da quando è stata introdotta due anni fa, la strategia ha ottenuto profitti dall’assunzione di posizioni in valuta estera dopo diversi anni di rendimenti negativi dalle valute.

Con l’assunzione di Patrick Bartholet e Ralph Maison, il team ha incrementato in modo significativo il livello di competenza nell'ambito delle opzioni e delle strategie di volatilità. I due vantano oltre 50 anni di esperienza nelle banche d’investimento, nel trading e nell’analisi delle opzioni.

Pizer afferma che nei primi anni ci si è resi conto che non si assumevano abbastanza rischi. Consentendo loro di assumere più rischi, ma in modo più mirato e disciplinato, i nuovi ingressi nel team hanno rappresentato un altro importante fattore di miglioramento della performance.

Ad esempio, una posizione short sulla volatilità, studiata per trarre profitto da un contesto di mercato più stabile, è stata una delle strategie più performanti nel 2022, ed è il risultato diretto delle nuove assunzioni.

Secondo Pizer, se da un lato è possibile guadagnare somme significative nel lungo periodo vendendo volatilità, dall’altro, se mancano le competenze necessarie, si corre il rischio di restituire tutto in un arco di tempo molto breve.

“Abbiamo scoperto con l’esperienza che può costare caro avere un tempismo sbagliato. Assumendo Bartholet e Maison, siamo stati in grado di operare in opzioni e strategie di volatilità in modo molto più preciso e mirato”, afferma.

Questo approccio più quantitativo ha permesso al team di diversificare la gamma di strategie utilizzate, negoziando ad esempio panieri di titoli di singole società

Lo stesso vale per la decisione di nominare Vincenzo di Gennaro. Non solo ha condotto lo sviluppo del modello di regime, ma ha anche contribuito alla creazione di modelli interni che analizzano i vari fattori in grado di determinare i prezzi delle azioni, come ad esempio la solidità dei bilanci delle società. Questo approccio più quantitativo ha permesso al team di diversificare la gamma di strategie utilizzate, negoziando ad esempio panieri di titoli di singole società e facendo meno affidamento su posizioni qualitative.

Progetti futuri

Nel breve termine, secondo i due gestori, l’attuale contesto di mercato, caratterizzato da una maggiore divergenza tra le politiche delle banche centrali e da tassi di interesse che probabilmente rimarranno piuttosto volatili per un certo periodo di tempo, dovrebbe offrire un ricco ventaglio di opportunità.

Nel breve termine, secondo i due gestori, l’attuale contesto di mercato dovrebbe offrire un ricco ventaglio di opportunità

“Si vuole che le cose cambino. Se i tassi di interesse passano da zero a oltre il cinque percento in un breve lasso di tempo, non è necessario cogliere l’intero cambiamento per ottenere un rendimento significativo operando sui mercati obbligazionari in un modo che prima del 2022 non era possibile”, afferma Pizer.

Fitzgerald aggiunge che nel caso in cui l’inflazione dovesse rimanere più elevata rispetto agli ultimi 20 anni, come prevede, ciò dovrebbe accrescere il fascino delle strategie macro globali come AIMS. (Vedi “Inflation and the correlation conundrum: Why it’s time to look at liquid alternatives in a new light”.2)

“In un mondo in cui l’inflazione è più elevata e i tassi più alti, le obbligazioni e le azioni tendono a essere più correlate positivamente, poiché le banche centrali hanno meno margine di manovra per salvaguardare i mercati azionari. In un simile contesto, gli investimenti alternativi occupano probabilmente una posizione più favorevole rispetto alle obbligazioni per fornire ai portafogli bilanciati una protezione dai ribassi”, afferma.

Ma soprattutto, concordano sul fatto che la strategia è ancora efficiente, a differenza di molti altri concorrenti. Gli investitori hanno motivo di credere che la maggiore resilienza di AIMS TR sia destinata a durare, alla luce delle lezioni apprese, delle modifiche apportate e del modo in cui la strategia ha performato nel 2022, in un periodo travagliato sia per le obbligazioni che per le azioni. Come nel regno animale, così nella gestione dei fondi: l’esperienza e l’adattabilità sono fattori chiave per il successo. È un caso di sopravvivenza del più forte.

Informativa relativa al composito

Aviva Investors Global Services dichiara di essere conforme ai Global Investment Performance Standard (GIPS®) e ha redatto e presentato questo rapporto in conformità agli standard GIPS. Aviva Investors Global Services è stata verificata in modo indipendente per i periodi dal 1° gennaio 1998 al 31 dicembre 2022. I rapporti di verifica sono disponibili su richiesta. Un’impresa che dichiara di essere conforme agli standard GIPS deve istituire politiche e procedure finalizzate a conformarsi a tutti i requisiti applicabili degli standard GIPS. La verifica deve accertare che le politiche e le procedure dell’impresa relative al mantenimento dei fondi compositi e aggregati, nonché al calcolo, alla presentazione e alla distribuzione dei risultati, siano state concepite in conformità agli standard GIPS e siano state attuate a livello aziendale. La verifica non fornisce alcuna garanzia circa l’esattezza dei rapporti specifici sulla performance. Per impresa si intende Aviva Investors Global Services, che include tutti gli attivi gestiti, esclusi gli investimenti immobiliari diretti. L’impresa è stata ridefinita al 31 dicembre 2013, quando sono stati eliminati dalla stessa gli attivi immobiliari diretti di tipo aperto. Gli attivi immobiliari diretti di tipo chiuso sono stati esclusi dall’impresa il 31 dicembre 2010. Pertanto, gli attivi immobiliari diretti gestiti da Aviva non sono inclusi nel valore del patrimonio gestito. A seguito dell’acquisizione del gruppo Friends Life da parte del Gruppo Aviva, gli attivi gestiti dal gruppo Friends Life, e le sue operazioni di investimento, sono stati integrati in Aviva Investors nel 2015. Il patrimonio gestito di Aviva Investors Global Services è passato da 131 mld di sterline alla fine del 2014 a 172 mld di sterline alla fine del 2015. A seguito di un contratto datato 26 maggio 2018 tra Aviva Investors Global Services Limited e LaSalle Investment Management, la divisione di Aviva Investors per gli investimenti immobiliari indiretti globali è stata trasferita a LaSalle Investment Management con effetto dal 6 novembre 2018. Ulteriori dettagli sono disponibili su richiesta.

Il composito mira a conseguire un rendimento totale positivo in tutte le condizioni di mercato nel medio-lungo periodo, investendo a livello globale e avvalendosi di una serie di strategie per raggiungere il proprio obiettivo. Il Fondo si propone di conseguire un rendimento lordo del 5% al di sopra del tasso di base della Banca Centrale Europea su periodi di tre anni e con meno della metà della volatilità azionaria globale. Questo composito è coperto in dollari USA. Questo composito è stato creato il 28/10/2014. La data di lancio è il 31/07/2014. I rendimenti sono calcolati al netto delle ritenute alla fonte non recuperabili su dividendi, interessi e plusvalenze. Le ritenute alla fonte recuperabili sono rilevate in base al principio di cassa. I rendimenti netti sono calcolati al netto delle commissioni effettive. Le commissioni per i clienti con conti aggregati variano dallo 0,1% annuo all’1,8% annuo, mentre per i mandati segregati le commissioni partono dallo 0,5% annuo. Tutto il reddito è riportato al lordo di imposte, ma al netto di imposte non recuperabili. Ulteriori informazioni sono disponibili su richiesta. Come indicato nel prospetto, l’impresa utilizza strumenti derivati a fini di investimento, i quali includono future, contratti a termine, opzioni e swap. Una descrizione più completa dei derivati utilizzati è disponibili nelle linee guida di investimento di ciascun fondo del composito, unitamente al livello massimo di esposizione consentito per i singoli fondi. Per i benchmark compositi, i pesi vengono ribilanciati mensilmente. La misura della dispersione, basata su un calcolo equamente ponderato (deviazione standard ex post equamente ponderata), viene effettuata quando nel Composito sono presenti più di 5 conti. La stragrande maggioranza dei compositi non mostrerà una misura di dispersione. Le misure di volatilità annualizzata a tre anni visualizzate, se applicabili, sono calcolate utilizzando le deviazioni standard ex post annualizzate a tre anni. Queste informazioni non vengono presentate quando sono disponibili meno di 36 osservazioni mensili. I rendimenti al netto delle commissioni sono applicati nel calcolo delle Misure di rischio del presente Rapporto GIPS.

Le politiche per la valutazione degli investimenti, il calcolo della performance e la preparazione dei GIPS Report sono disponibili su richiesta. Un elenco di descrizioni di fondi aggregati a distribuzione limitata e compositi e un elenco di fondi aggregati a distribuzione ampia sono disponibili su richiesta. Le commissioni sono specifiche per ciascun portafoglio. Tutte le commissioni di gestione ponderate per gli attivi attualmente addebitate in un composito sono calcolate per ciascun composito. Le commissioni relative a portafogli non retail sono negoziabili. Potrebbero esservi discrepanze tra la fonte e le tempistiche dei tassi di cambio utilizzati per calcolare i rendimenti tra i portafogli all’interno di questo composito e tra il composito e il benchmark. Le fonti dei tassi di cambio dei fondi sono conformi ai nostri Principi di valutazione/prezzo. La fonte dei tassi di cambio del sistema che segnala i rendimenti dei compositi e dei benchmark sono i Tassi di cambio a pronti alla chiusura quotati di WM/Reuters (ore 16.00 di Londra). Ulteriori informazioni sono disponibili su richiesta. GIPS® è un marchio registrato di CFA Institute. CFA Institute non sostiene e non promuove questa organizzazione, né garantisce l’esattezza o la qualità dei suoi contenuti.

Riferimenti

- “Managing uncertainty with liquid alternatives: The case for AIMS Target Return”, Aviva Investors, 16 novembre 2023.

- “Inflation and the correlation conundrum: Why it’s time to look at liquid alternatives in a new light”, 5 ottobre 2022.

Rischi principali

Obiettivo d’investimento

I risultati ottenuti nel passato non sono un indicatore affidabile dei risultati futuri. Il valore degli investimenti e il reddito da essi generato possono aumentare come diminuire. Gli investitori potrebbero non recuperare l’importo inizialmente investito. Non vi è alcuna garanzia che il fondo raggiunga il suo obiettivo.

Rischio sui derivati

Possono essere effettuati investimenti in strumenti derivati, che possono essere complessi e altamente volatili. I derivati potrebbero non generare i risultati previsti, con potenziali perdite significative. Gli strumenti derivati possono essere complessi e altamente volatili, implicano un certo grado di imprevedibilità (soprattutto in condizioni di mercato inusuali) e possono causare perdite significativamente superiori al costo del derivato stesso.

Rischio di titoli illiquidi

Alcuni investimenti possono essere difficili da valutare o vendere in un dato momento, o a un prezzo ritenuto equo (soprattutto in grandi volumi), e pertanto i loro prezzi possono essere volatili